Financiële instrumenten en risicobeheersing

Financiële instrumenten

Financiële instrumenten omvatten handels- en overige vorderingen, geldmiddelen, leningen en overige financieringsverplichtingen, handelsschulden en overige te betalen posten.

Financiële instrumenten omvatten tevens in contracten besloten afgeleide financiële instrumenten (derivaten). Deze worden door de instelling gescheiden van het basiscontract en apart verantwoord indien:

- De economische kenmerken en risico’s van het basiscontract en het daarin besloten derivaat niet nauw verwant zijn;

- Een apart instrument met dezelfde voorwaarden als het in het contract besloten derivaat aan de definitie van een derivaat zou voldoen;

- Het gecombineerde instrument niet wordt gewaardeerd tegen reële waarde met verwerking van waardeveranderingen in de winst- en verliesrekening.

De leningen in de portefeuille van Wooncompas bevatten geen rentederivaten en geen embedded derivaten. Op balansdatum werd door Wooncompas géén markt-, prijs- of valutarisico gelopen. Het gebruik van rente-instrumenten is volgens het financieel reglement van Wooncompas wel toegestaan. Er mag echter slechts gebruik worden gemaakt van rentecaps of payer swaps die risico beperkend werken en geen speculatieve doelstelling hebben. Wooncompas heeft geen voornemens om gebruik te maken van rentecaps of payer swaps.

Renterisico

Wooncompas loopt renterisico over de rentedragende vorderingen (met name onder financiële vaste activa en liquide middelen)en rentedragende langlopende en kortlopende schulden (waaronder schulden aan kredietinstellingen). Voor vorderingen en schulden met variabele renteafspraken loopt Wooncompas risico ten aanzien van toekomstige kasstromen, met betrekking tot vastrentende vorderingen en schulden loopt Wooncompas risico’s over de marktwaarde.

WSW-renterisicoprofiel

Van oudsher heeft het Waarborgfonds Sociale Woningbouw (WSW) een richtlijn renterisico op haar website staan. Volgens deze richtlijn mag vrij vertaald het deel van de leningenportefeuille van een individuele corporatie dat jaarlijks blootstaat aan renteherziening en/of herfinanciering niet meer bedragen dan 15 procent van die leningenportefeuille. In 2014 besloot het WSW dat zij de richtlijn niet gebruiken als richtlijn waar elke individuele corporatie aan moet voldoen. De bepaling dat een individuele corporatie niet meer dan 15 procent van haar leningenportefeuille jaarlijks mag blootstellen aan renterisico is daarmee ook komen te vervallen. Het WSW handhaaft wel de 15 procent als risicomaatstaf voor de maximum herfinanciering voor WSW op het collectief aan corporaties. Dit komt voort uit de wens van WSW dat het liquiditeitsrisico binnen de totale borg beheersbaar blijft en dat WSW wil voorkomen geconfronteerd te worden met het risico op omvangrijke aanspraken op de borg die het niet kan honoreren. WSW zal er daarom op toezien dat het herfinancieringsrisico van alle deelnemende corporaties samen per jaar maximaal 15 procent van het geborgde lening volume bedraagt.

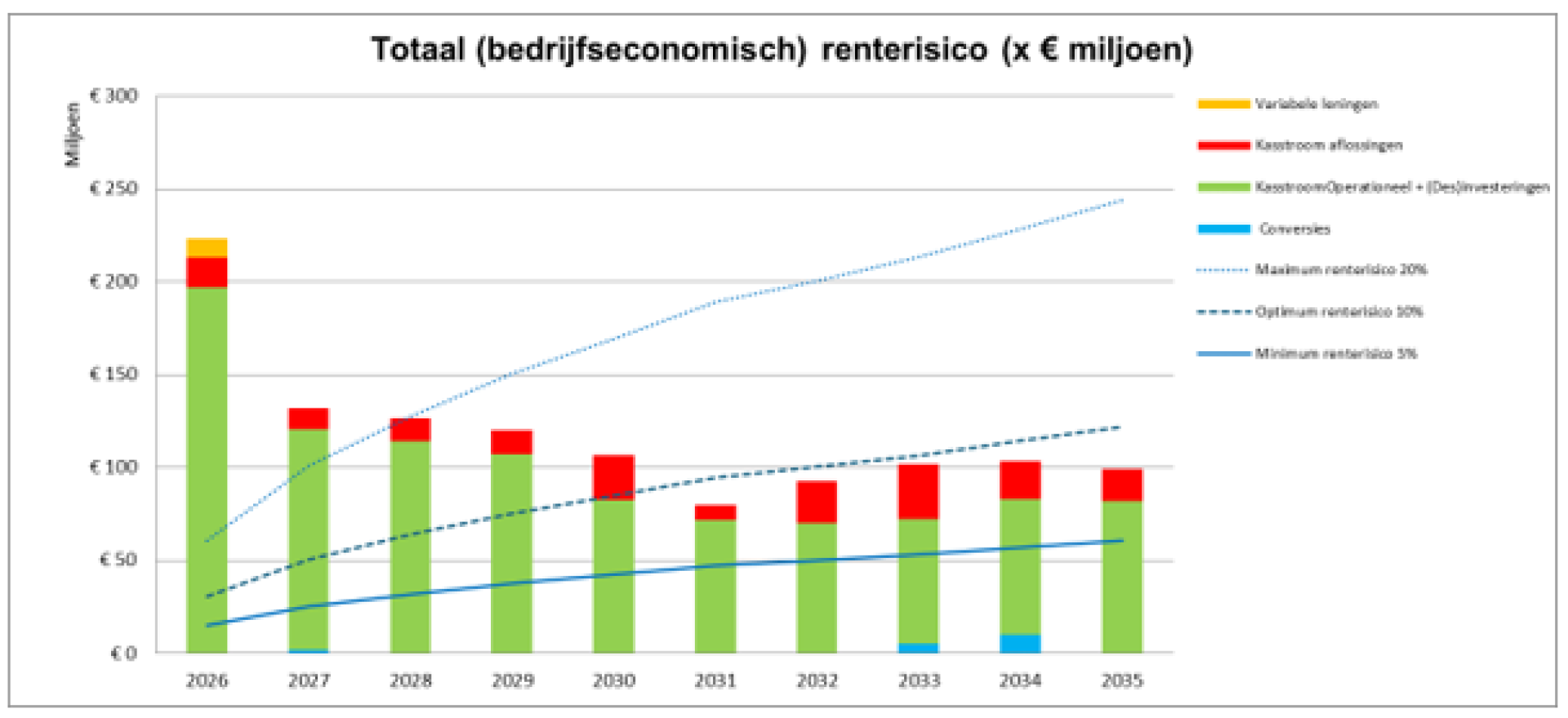

In het treasurystatuut van Wooncompas is bepaald dat het totaal bedrag waarover renterisico mag worden gelopen maximaal het door WSW vastgestelde maximum voor de gehele sector mag bedragen. Wooncompas heeft ook haar bedrijfseconomische renterisico bepaald in het treasurystatuut, dat komt uit op 20%. Wooncompas voldoet alleen in de beginjaren niet aan de norm van het bedrijfseconomische maximum van het renterisico (zie onderstaande grafiek). Dit komt met name door de geplande investeringen waardoor wij de komende jaren nieuwe leningen dienen aan te trekken. Vooralsnog is er geen extra actie vereist.

In de bovenstaande grafiek is het verloop van het bedrijfseconomisch renterisico voor de in de meerjarenbegroting opgenomen jaren weergegeven, uitgesplitst in variabele leningen, kasstroom annuïtaire aflossing (excl. rente), kasstroom operationeel + (des)investeringen, herfinancieringen (fixe leningen) en conversies. Het maximum en optimum van het renterisico is gebaseerd op het saldo van de leningenportefeuille van het jaar ervoor (t-1).

Kredietrisico

Wooncompas heeft geen significante concentraties van kredietrisico. Er bestaat een kredietfaciliteit ter hoogte van € 5 miljoen bij de Rabobank.

Liquiditeitsrisico

Wooncompas maakt gebruik van een kredietfaciliteit bij de Rabobank. Als zekerheid voor de beschikbare kredietfaciliteit heeft Wooncompas onderpand verstrekt met een WOZ-waarde ter hoogte van circa € 11 mln. Het onderpand betreft 36 woningen in het project Centrumplan fase II.

Voor de door Wooncompas afgesloten basisrentelening, met een hoofdsom van 10 miljoen euro geldt het volgende liquiditeitsrisico: Wanneer geldgever en geldnemer geen overeenstemming bereiken over de aanpassing van de kredietopslag zal de leningovereenkomst worden beëindigd en zal op de herzieningsdatum van de kredietopslag het restant van de hoofdsom met rente, kosten en eventueel verschuldigde vergoedingen in zijn geheel worden afgelost. In geval van vervroegde aflossing wordt aanvullend, op de herzieningsdatum van de kredietopslag, de marktwaarde van de renteafspraken inzake de basisrente over de resterende looptijd van de leningsovereenkomst afgerekend.

Voor genoemde basisrentelening is een rente verschuldigd over het schuldrestant van 3,55 procent, bestaande uit een basisrente van 3,12 procent en een kredietopslag van 0,43 procent. De kredietopslag loopt tot en met 20 december 2029.

Beschikbaarheidsrisico

Voor de beschikbaarheid van geborgde financiering voor sociale woningbouw tegen gunstige voorwaarden is de organisatie sterk afhankelijk, in lijn met de gehele sector, van het blijvend functioneren van het borgingsstelsel via het WSW. Voor de beschikbaarheid van financiering voor activiteiten waar geen borging voor mogelijk is, is de organisatie evenals andere marktpartijen sterk afhankelijk van de bereidheid van banken of andere financiers om deze financieringen te verstrekken.